【3SH】住宅の保険料は家の性能で差がつく!?浜松|浜北|磐田

今回は、ランニングコストの一つとも言える家の保険料について。家の性能によって保険料にはどんな影響があるのか?見ていきたいと思います。

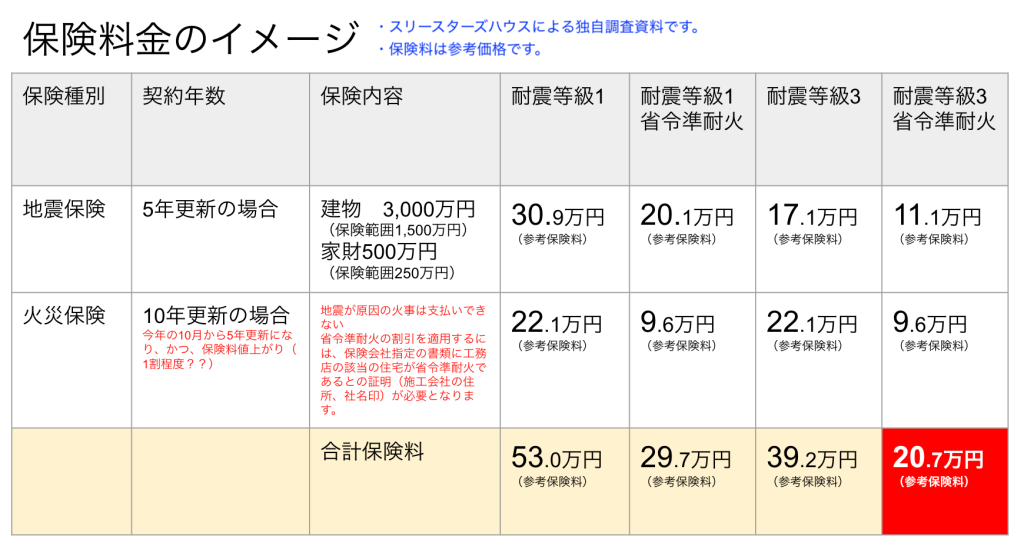

スリースターズハウスでは、新築一戸建てを計画する方が利用する住宅ローンとの関わりがある火災保険と地震保険の保険料を独自で調査してまとめてみました。

・性能の指標は、耐震性は耐震等級、火災関係は省令準耐火にする・しない。

・保険料比較は、①耐震等級1、②耐震等級1+省令準耐火、③耐震等級3、④耐震等級3+省令準耐火。

・保険契約更新のタイミングは、火災保険は10年(2022年10月から5年へ変更)、地震保険は5年。

合計保険料から家の性能の違いを確認してみてください。

差額の大きさはそのまま性能の差となっていることが分かると思います!

暮らし始めて5年後、10年後、そしてさらに15年後を思い描いた時、家族のためにかかるお金も今とはきっと違うと思います。どなたにも、負担はなるべく少ない方を選べるような家づくりができますように!家づくりを進めている方には住まいの性能へのこだわりを決める情報としてこちらの表を参考に、役立てていただきたいと思います。

→LINEまたはメールでお問い合わせ